Den nominelle renten er grunnrenten på lånet, mens den effektive renten viser den faktiske kostnaden du må betale når alle gebyrer og avgifter er inkludert.

Forskjellen på nominell og effektiv rente – kort oppsummert:

- Nominell rente: Grunnrenten banken oppgir – uten gebyrer og avgifter.

- Effektiv rente: Den reelle kostnaden på lånet, som inkluderer renter, gebyrer og andre kostnader.

- Forskjellen kan være stor, særlig ved små lån eller kort nedbetalingstid.

- Når du sammenligner lån bør du alltid se på effektiv rente, ikke bare den nominelle.

Hva er nominell rente?

Nominell rente er rentesatsen banken markedsfører når du søker lån. Den viser hvor mye du betaler i renter på lånet, men tar ikke med tilleggskostnader som:

- Tinglysingsgebyr

Bankene bruker ofte nominell rente i reklame fordi den ser lavere ut. Men et lån med lav nominell rente kan i praksis bli dyrere dersom gebyrene er høye.

Hva er effektiv rente?

Effektiv rente gir et mer korrekt bilde av hva lånet koster. Den inkluderer både den nominelle renten og alle gebyrer. Derfor er den alltid høyere enn den nominelle.

Eksempler på kostnader som inngår i effektiv rente:

- Etableringsgebyr

- Termingebyr

- Tinglysingsgebyr

- Fakturagebyr

Ved korte nedbetalingstider eller lave lånebeløp blir forskjellen mellom nominell og effektiv rente ofte ekstra tydelig.

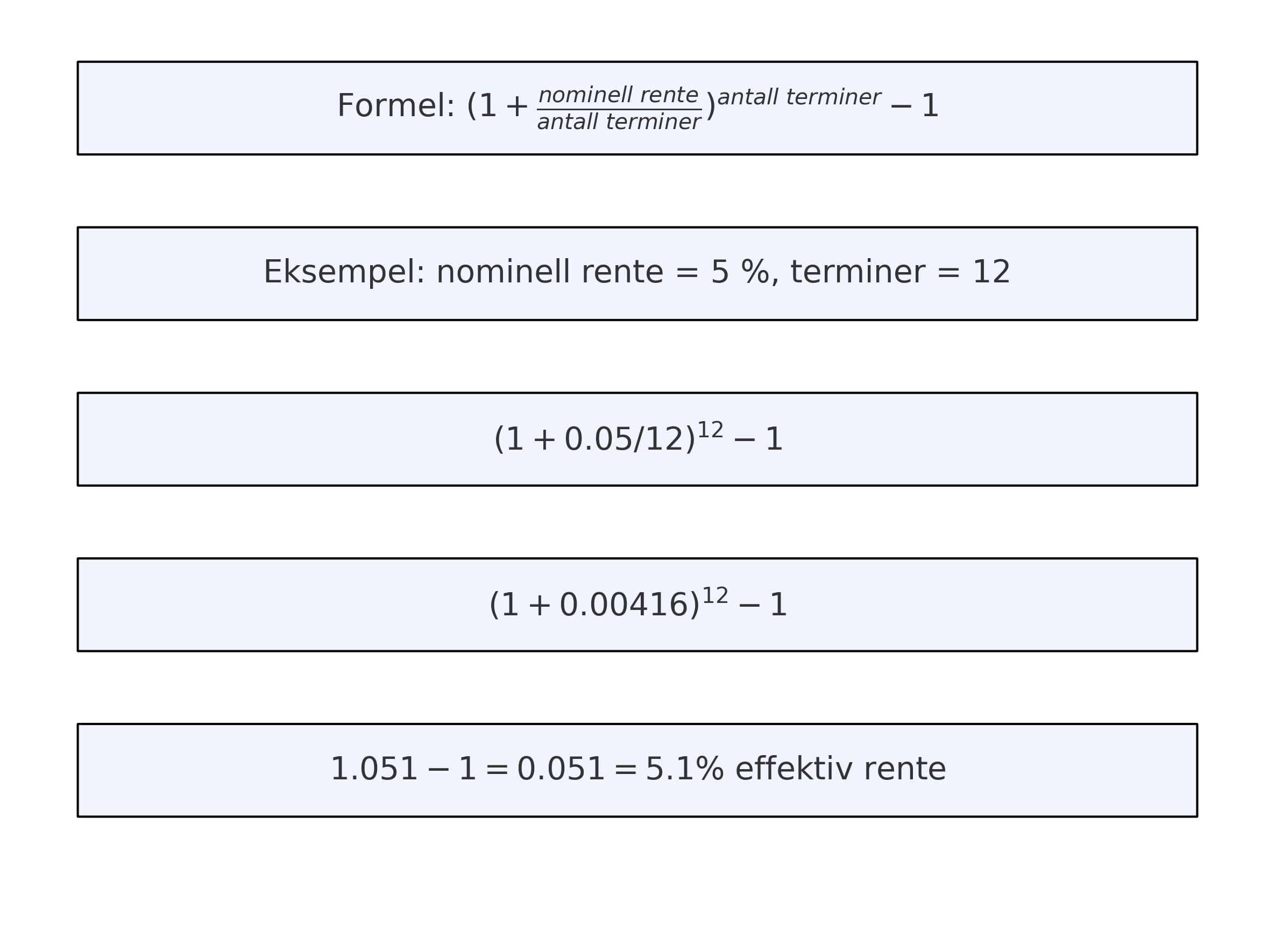

Hvordan regne ut effektiv rente?

Formelen for å beregne effektiv rente ser slik ut:

Forskjellen mellom nominell og effektiv rente

- Nominell rente = bankens grunnrente (uten gebyrer).

- Effektiv rente = den totale kostnaden du faktisk må betale når gebyrene er lagt til.

Eksempel:

- Lån: 2 000 000 kr over 25 år

- Nominell rente: 1,69 %

- Etableringsgebyr: 1 500 kr

- Termingebyr: 45 kr

- → Effektiv rente: 1,76 %

Dette viser at selv små gebyrer kan gjøre et lån dyrere enn det ser ut ved første øyekast.

Ofte stilte spørsmål:

Hvordan regne fra nominell til effektiv rente?

Bruk formelen for effektiv rente som inkluderer alle gebyrer.

Er den nominelle eller effektive renten for innskudd vanligvis høyest?

Den effektive renten er vanligvis høyere fordi den inkluderer alle kostnader.

Hvorfor er det så stor forskjell på nominell og effektiv rente?

Fordi den effektive renten inkluderer alle kostnader knyttet til lånet, mens den nominelle renten kun er grunnrenten.

Konklusjon

Å forstå forskjellen mellom nominell og effektiv rente er avgjørende for å ta informerte finansielle beslutninger. Ved å sammenligne effektiv rente på tvers av lånetilbud kan du sikre at du får den beste avtalen som passer dine økonomiske behov.